Visto che ogni tanto sentiamo parlare di riforme pensionistiche in arrivo – non c’è governo italiano che non abbia messo le mani nel sistema previdenziale – possiamo provare a sbirciare come sono fatte, le pensioni italiane. Il solito ISTAT ci può aiutare, con la relativa banca dati aggiornata a tutto il 2016. Tra ex dipendenti pubblici e privati, al momento in Italia stiamo pagando 11,54 milioni di assegni ottenuti per anzianità contributiva o per semplice vecchia. Le pensioni per i superstiti – comunemente dette di reversibilità – rappresentano circa 1,24 milioni di assegni. Nel caso delle invalidità civili l’erario si trova a far fronte a 3,36 milioni di assegni. Sommando tutto, anche uscite più modeste quali pensioni di guerra e sociali, gli assegni in essere risultano pari a circa 22,53 milioni. I pensionati effettivi sono un po meno, visto che alcuni di essi percepiscono più di un assegno.

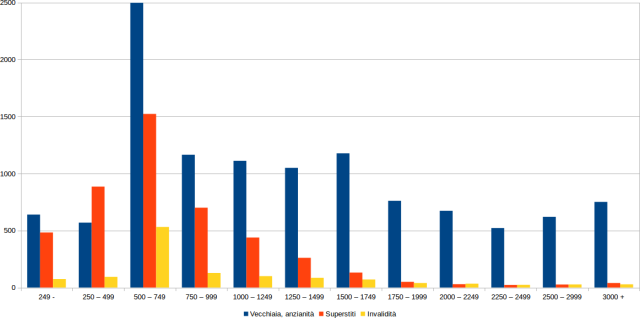

Assegni pensionistici per classe di importo mensile, migliaia. Fonte: ISTAT.

Assegni pensionistici per classe di importo mensile, migliaia. Fonte: ISTAT.

Interessante il discorso sulla numerosità totale, ma le pensioni non sono tutte uguali: incassare 3000 euro lordi al mese non è come incassarne 300. E così, grazie ad ISTAT possiamo suddividere gli assegni per importo mensile lordo. La prima immagine dà un’idea di come siano distribuite le pensioni in termini di controvalore economico. Gli assegni da 500 – 749 euro mensili sono i più diffusi, praticamente per tutte le tipologie rilevanti di pensione. Nel caso di anzianità e vecchiaia però la discesa nel numero di pensionati al crescere degli importi è meno marcata rispetto alle pensioni per superstiti o di invalidità. Gli assegni pensionistici di importo elevato sono, in questo caso, piuttosto diffusi.

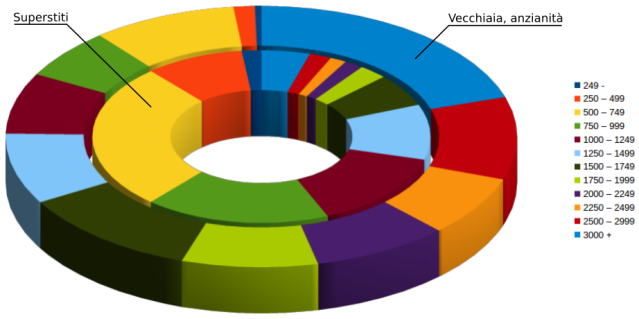

Frazione di spesa pensionistica per classe di importo degli assegni. Fonte: ISTAT.

Frazione di spesa pensionistica per classe di importo degli assegni. Fonte: ISTAT.

Parlare di assegni in numero va bene, ma la spesa? L’incidenza della spesa per tipologia di assegno e per classe di importo varia moltissimo. Pochi pensionati da 4000 euro al mese possono facilmente costare più di una folla di pensioni minime. In totale, sempre secondo ISTAT, la spesa pensionistica nel 2016 ammontava a 280,84 miliardi di euro – di cui 198,23 miliardi imputabili a pensioni di anzianità e vecchiaia. Da notare il diverso peso delle varie classi di importi, riassunte nella seconda immagine. Tutte le prestazioni per vecchiaia ed anzianità al di sotto dei 1000 euro / mese non riescono a produrre uscite equivalenti a quelle generate dagli assegni al di sopra dei 3000 euro / mese. Nel caso degli assegni ai superstiti, la spesa è invece spostata verso gli assegni più poveri.

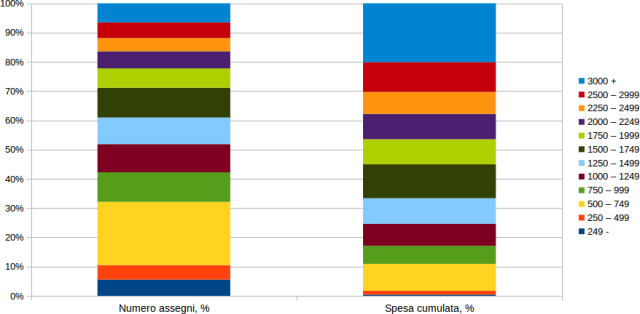

Assegni e spesa cumulata per classe di importo, pensioni di vecchiaia e anzianità. Fonte: ISTAT

Assegni e spesa cumulata per classe di importo, pensioni di vecchiaia e anzianità. Fonte: ISTAT

Volendo restringere il confronto alle sole prestazioni per anzianità e vecchiaia, possiamo provare a confrontare il peso relativo delle varie classi di importo degli assegni mensili sia riguardo al numero delle prestazioni che riguardo alla spesa effettivamente sostenuta dall’ente pensionistico. Stiamo osservando un sistema piuttosto verticistico, e la terza immagine basta a farlo capire: il gran numero degli assegni è costituito da importi medio bassi, ma la spesa totale è ben più sostenuta per gli assegni mensili più ricchi. I pensionati titolari di assegni mensili inferiori ai 750 euro rappresentano il 32% circa del totale, ma sono destinatari di appena l’11% delle risorse. Al vertice della piramide, i titolari di assegni mensili pari ad almeno 2500 euro costituiscono meno del 12% del totale delle posizioni, ma generano più del 30% delle uscite totali. La spesa pensionistica italiana è questione di pochi ricchi, e non di moltitudini di poveri.

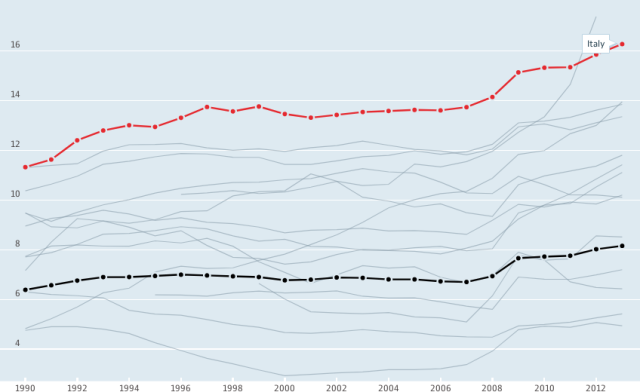

Rapporto tra spesa pensionistica e prodotto interno lordo. Grafica: OCSE.

Rapporto tra spesa pensionistica e prodotto interno lordo. Grafica: OCSE.

Ed ora affrontiamo l’ultimo dato, stavolta fornito da OCSE: l’incidenza della spesa pensionistica sul PIL, riassunta nella quarta immagine. L’Italia pare detenere un record in questo senso: è uno dei Paesi con la più alta incidenza di spesa per pensioni rispetto al prodotto lordo. Allo stato attuale il dato potrebbe orbitare attorno ad un 16,5-17% circa, riferendosi al totale della spesa ed al PIL in euro del 2016. Dopo la relativa stabilità sperimentata tra fine anni ’90 ed il 2007, l’incidenza in questione è decollata. La crisi del 2008 / 2009 ha fatto contrarre in maniera evidente l’economia nazionale, ma la spesa pensionistica non ha modificato i propri andamenti: da qui l’incremento improvviso ed incontrollato visibile nel grafico. La successiva introduzione di “riforme” – Fornero & Co – ha rallentato la crescita, fin quasi ad arrestarla negli ultimi anni. Il sistema comunque è cambiato: le pensioni oggi hanno un peso sull’economia italiana più elevato rispetto a quanto accadeva prima del 2008. Ironizzando un po, potremmo dire che con la recente crisi i giovani hanno perso casa, lavoro e famiglia; gli anziani hanno continuato a riceve gli stessi stipendi e le stesse pensioni a cui erano abituati.

Però c’è un problema: nel mondo reale le pensioni vengono pagate dai contributi versati dai lavoratori. Viene da chiedersi se stiamo rispettando l’equilibrio di lungo termine tra la spesa pensionistica e le retribuzioni. Giusto per metterla in maniera semplice: se gli stipendi ristagnano in importo e se i nuovi impieghi sono quasi tutti per precari sottopagati, la spesa pensionistica deve calare – oppure il sistema deve chiudere i battenti. Per ora il sistema regge, ma i danni si accumulano: le risorse extra che abbiamo sottratto al totale del PIL per gonfiare l’incidenza della spesa pensionistica sono state tutte reperite tassando a morte i lavoratori in regola e creando torme di giovani disoccupati. E i soldi ottenuti sono stati utilizzati essenzialmente per fornire assegni di lusso a pochi pensionati, lasciando il grosso della truppa ad arrabattarsi con gli spiccioli. Ora sarebbe interessante capire fin quando possiamo insistere su questa strada: forse non molto a lungo.

.

.

Ci sarebbero tante condiderazione da fare, ma prima di tutto devo darti merito di avere fatto da semplice blogger quello che avrebbero dovuto avere gia fatto schiere di giornalisti pagati per informarci. Possibile che questi semplici dati e questi grafici non siano mai stati estrapolati pubblicati sulle prime pagine e che non siano la base su cui discutere a livello politico quando si parla di pensioni? Senza numeri di cosa parliamo?? Io stesso avevo guardato le tabelle Istat e gia li conoscevo, mai nostri politici le hanno mai consultate? Non parliamo poi della conoscenza di questi dati da parte dei nostri concittadini ed è questa ignoranza diffusa che mi abbatte più di quanto non lo faccia l’ingiustizia consolidata che traspare da questi numeri.

Post: “di cui 198,23 miliardi imputabili a pensioni di anzianità e vecchiaia”

“Imputabili”. La scelta delle parole tradisce una linea di pensiero? Chi è, linguisticamente, un “imputato”? Qual è il suo ruolo? Che il lemma sia lì per uan scelta o per un lapsus indicativo, rimane pesante come una pietra — da quando invecchiare è un crimine? Ve lo dico io: da quando il mondo degli affari comincia a vedere che la moltitudine di coloro che hanno lautamente pagato, fornendo ricchezze a profusione nei loro anni “produttivi” (i figli del baby boom), sta per entrare nella fase della riscossione. Il mondo degli affari era ben consapevole fin dall’inizio che sarebbe successo, ma ha munto la vacca finché poteva dare latte, fingendo ignoranza e mentendo spudoratamente. Ora vuole le bistecche — che i figli del baby boom non osino invecchiare! Già si discute di fine-vita, in pubblico in un certo modo, posso immaginare in che termini quando i decisori lavorano a porte chiuse.

Che invecchiare non sia un crimine è pacifico, almeno secondo me. Quello che non capisco è per quale motivo, accendendo la televisione, mi sento raccontare che “i giovani avranno pensioni da fame” oppure che “sarà più difficile andare in pensione”, o magari robe del tipo “dovremo (dovranno!) lavorare fino a 70 anni”.

Cosa pensiamo di ottenere con questo atteggiamento? Qualcuno ancora crede che sia possibile insistere con questa guerriglia tra generazioni? Soprattutto, a chi è venuto in mente che sia possibile pagare le pensioni senza pagare gli stipendi ai giovani lavoratori? Come si può essere così ingenui?

“Però c’è un problema: nel mondo reale le pensioni vengono pagate dai contributi versati dai lavoratori.”

Palesemente falso.

Ovviamente gli enti pensionistici hanno sacchi pieni di banconote depositate decenni or sono in profonde caverne e li restituiscono ai lavoratori all’atto del pensionamento.

Seriamente: se si riferiva ai trasferimenti dal bilancio dello Stato, le posso garantire che coprono perlopiù uscite diverse da quelle strettamente pensionistiche. La spesa pensionistica vera e propria effettuata da Inps corrisponde discretamente bene ai contributi che raccoglie – e non deve meravigliare.